Contenido

¿Qué es una Guía de remisión y para qué sirve?

La guía de remisión es un documento orientado y utilizado en la entrega de bienes en una transacción contable, que se utiliza para el traslado de bienes desde un medio específico a otro, como ejemplo el traslados entre almacenes, entre depósitos o establecimientos o por la compra o venta. Este tipo de documento puede ser emitido de forma manual o física y electrónicamente, si el caso lo amerita. Desde el 1 de enero del 2023 muchas empresas ya deben emitir la GRE Guía electrónicamente por normativa de SUNAT.

Es importante que conozca que la guía de remisión remitente es un comprobante de pago regulado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y está dentro de los obligados a emitir comprobantes de pagos electrónicos según el Decreto Ley Nº 25632, a su vez mediante la Resolución N° 007-99/SUNAT donde se establece la regulación de emisión de las guías de remisión en formatos impresos o importados por imprenta autorizada.

¿Qué es una Guía de Remisión Electrónica?

En términos tributarios es una guía de remisión emitida de forma digital, con la misma función de controlar el traslado de bienes desde un medio a otro. Puede ser una guía de remisión remitente GRE o Guía de Remisión Transportista GRT. A diferencia de una guía de remisión física, esta es de carácter obligatorio por la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), según las resoluciones N° 188-2010/SUNAT, 097-2012/SUNAT, 300-2014/SUNAT, 255-2015/SUNAT y 117-2017/SUNAT para su emisión de forma electrónica.

¿Quienes están obligados a emitir Guías de Remisión Electrónica 2024?

Según la resolución N.° 000123-2022/SUNAT en el artículos N°18, nos expresa quienes están obligados a emitir una guía de remisión electrónica con los siguientes puntos a considerar.

- Se deberá emitir una Guía de Remisión Transportista por cada remitente que la elabore.

- En caso que el propietario sea el mismo poseedor de los bienes o productos a trasladar, sea estos dentro de la misma empresa.

- Si el consignatario realiza el traslado de bienes, no vendidos por el propio consignatario.

- Cuando un agente regulador de la aduana,o el propio propietario ha autorizado el despacho inmediato de los bienes regulados por la ley de general de aduanas y su reglamento

- Al momento de emitir un traslado o despacho de bienes desde los almacenes aduaneros sean estos de carácter nacional o extranjeros con destinatario al propio puerto o aeropuerto aduanero.

Mediante resolución Nº 000042-2023-SUNAT/700000 SUNAT posterga hasta el 1 de julio del 2024, la aplicación de sanciones por el uso incorrecto de la guía de remisión electrónica. Con esta prórroga SUNAT busca dar facilidades a los contribuyentes para su adaptación a la emisión y uso de este documento electrónico.

Características de la Guía de Remisión por Contingencia

En caso de que la guía de remisión sea emitida por carácter de contingencia deberá cumplir con los siguientes características, la cual permite regular como un comprobante de pago y sus datos preimpresos deberán cumplir con los siguientes requisitos:

- La leyenda “Guía de remisión remitente emitida en contingencia” o “Guía de remisión transportista emitida en contingencia”, según corresponda, en forma horizontal y en la parte superior.

- La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro a que se refiere el inciso c.

- Del numeral 1 del artículo 9 del Reglamento de Comprobantes de Pago. En caso el emisor electrónico se encuentre imposibilitado de emitir la guía de remisión electrónica - por evento puede utilizar los formatos de la guía de remisión remitente o transportista, según complemente una guía de remisión electrónica.

Importancia y Validación de una Guía de Remisión Electrónica

El uso de la guía de remisión electrónica es muy importante para cualquier tipo de negocio y/o empresa, tiene como objeto primordial mejorar la forma en que las autoridades de control manejan la información, reducir la adquisición de estos documentos en la imprenta y reducir los gastos operativos. En resumen esta permite optimizar los recursos financieros y productivos de tu negocio.

Si este es un tema de preocupación para usted, ¡con tefacturo.pe ERP para Pymes ya no tiene porqué serlo!

Si eres una Pyme, te brindamos un sistema de gestión empresarial para el control de de su Negocio basado en automatizaciones y procesos digitales ágiles los cuales cumplen con las obligaciones establecidas por la SUNAT en cuanto a facturación electrónica y guía de remisión electrónica o la recepción de comprobantes de proveedores aceleran las operaciones de ventas, control de inventarios, gestión de stocks, cuentas por cobrar, cuentas por pagar, asimismo con reportes listos para su contabilidad o integrados a sistemas contables como Siscont, Concar o Contasis. Asimismo, en nuestra plataforma podrá visualizar las disconformidades de sus clientes para evitar ingresar a la SUNAT, es decir, todo lo tendrá centralizado en el ERP tefacturo.pe.

Conoce nuestro Sistema de Gestión para PYMES

Finalmente, si quiere también contar con un canal de ventas online le ofrecemos integraciones a su tienda online con Woocommerce o nuestro catálogo virtual integrado al sistema tefacturo.pe

Conoce nuestra Tienda Online Integrada al ERP

Para las empresas que ya cuentan con un sistema propio, con el fin de garantizar seguridad y facilitar el trabajo diario de su negocio o empresa le ofrecemos un motor inteligente ganador de Innovación empresarial por Innóvate Perú y Ministerio de la Producción para la emisión y recepción de comprobantes electrónicos como las guía de remisión electrónica, que le permite integrarse en menos de 1 semana.

Conoce nuestro Sistema Integrado a los ERP

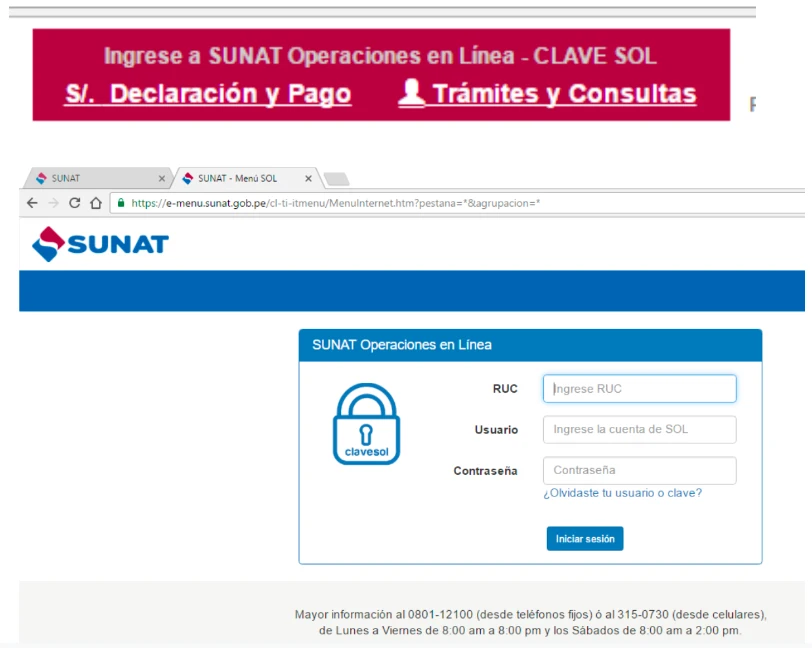

1. Ingresar al portal Web SUNAT - Operaciones en Línea.

Al ingresar al portal web de la SUNAT, el sistema va a requerir que se autentifique la empresa a través del número del RUC, el nombre del usuario y la clave correspondiente.En caso de ser un nuevo contribuyente para la emisión de guías de remisión electrónica, la empresas deberá dirigirse hacia las oficinas de la SUNAT y realizar el requerimiento necesarios para la creación del RUC, el nombre de usuario y la Clave SOL.

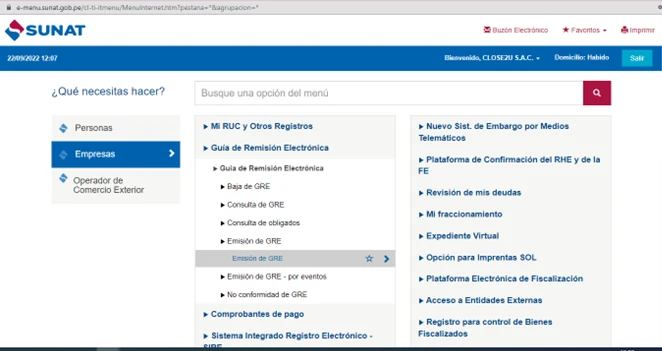

2. Seleccionar el rubro para Empresas.

Al ingresar al portal web de la SUNAT, el sistema va a requerir que se autentifique la empresa a través del número del RUC, el nombre del usuario y la clave correspondiente.En caso de ser un nuevo contribuyente para la emisión de guías de remisión electrónica, la empresas deberá dirigirse hacia las oficinas de la SUNAT y realizar el requerimiento necesarios para la creación del RUC, el nombre de usuario y la Clave SOL.

3. Seleccionar el rubro Guía de Remisión.

Al elegir el rubro de empresas, se desplegará un menú con todos los procesos que una empresa puede realizar en el portal de web SUNAT. Para poder emitir una guía de remisión electrónica, las empresas deberán seguir los siguientes pasos.

- Seleccionar el tipo de proceso a seguir en este caso para la emisión de una guía de remisión electrónica, se deberá elegir el menú de comprobantes de pagos.

- Al desplegar el menú de comprobantes de pagos, elegir la opción de SEE SOL.

- Luego de seleccionar SEE SOL, se desplegará otro menú desplegable y elegir la opción de Guía de Remisión para continuar el proceso.

- Por último después de desplegar el menú de Guía de Remisión, elegir el tramo de EMITIR GRE - Remitente.

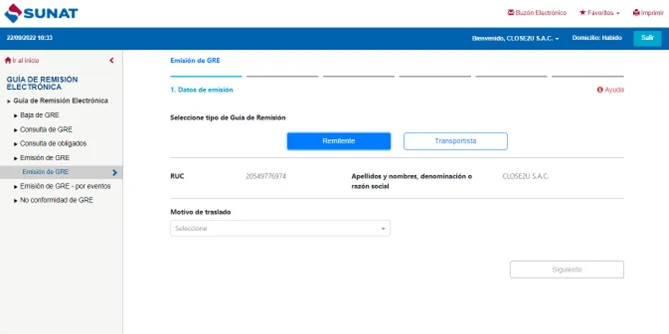

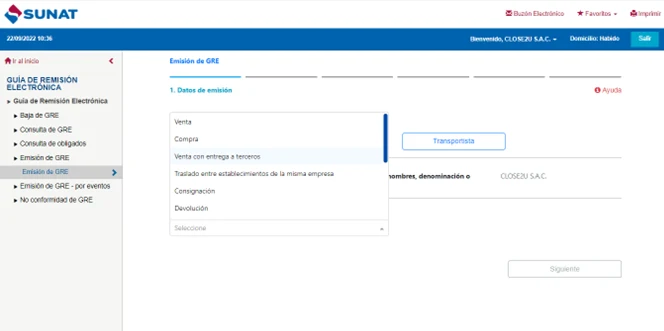

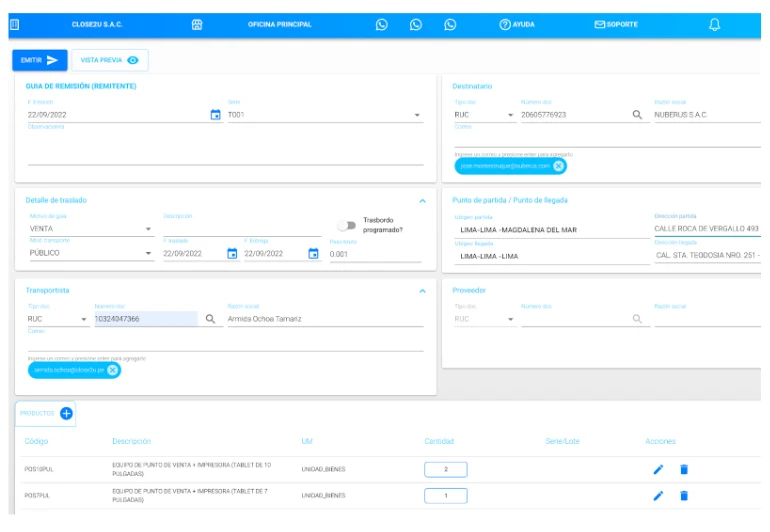

4. Completar la información solicitada.

Al seleccionar la casilla de EMITIR GRE – Remitente, el sistema del portal web de la SUNAT lo redirigirá al proceso correspondiente solicitando los campos faltantes para completar la información tales como los datos del remitente, motivo de traslado, tipo de transportes y la cantidad de ítems que se van a trasladar.

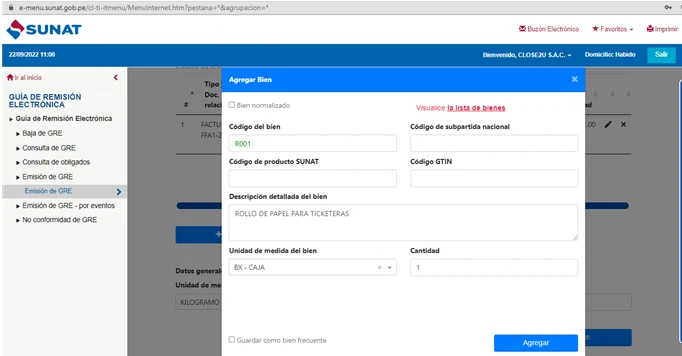

5. Completar Información de bienes trasladados.

La plataforma web de la SUNAT, lo redigera en otra pestaña donde le pedirá información de cada bien, detalles de la descripción del producto, la unidad de medidas, el tamaño del peso en bruto y por último el código al que pertenece el artículo.

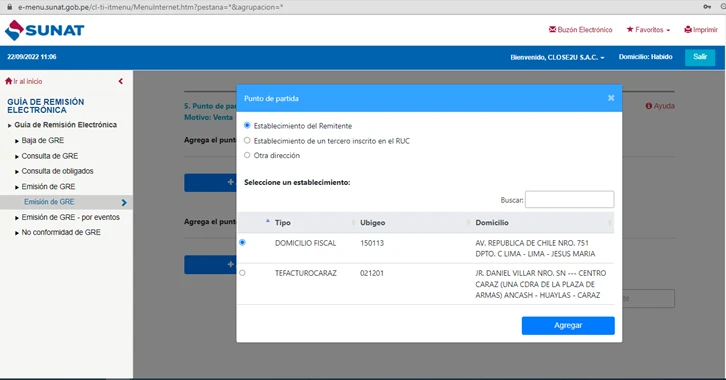

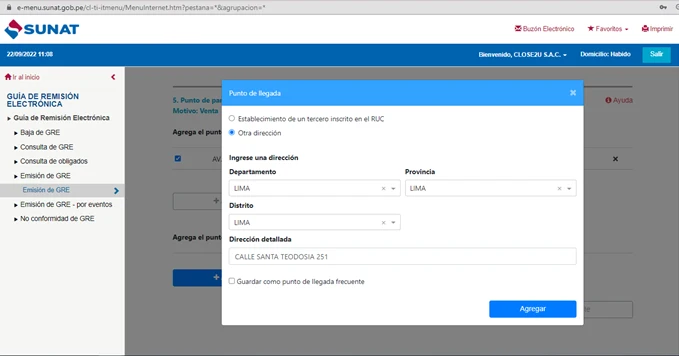

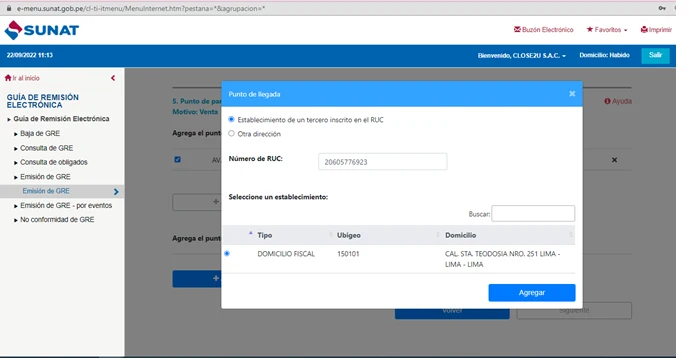

6. Completar información sobre punto de partida y punto de llegada.

Luego de complementar la información sobre los bienes de traslados fiscalizados, el sistema del portal web de la SUNAT, le pedirá al contribuyente completar los campos de los puntos de llegada, puntos de partida, código ubigeo del punto de llegada y la dirección del punto de llegada.

6.1 Datos de Punto de Partida.

6.2 Datos de Punto de Llegada.

7. Completar información sobre los datos de los transportistas.

El siguiente paso es completar la información de los datos de los transportistas referentes al vehículo a usar como transporte, el nombre del conductor, el número de la placa del auto y los datos del conductor.

8. Emisión de la Guía de Remisión Electrónica.

El último requisito que pedirá el sitio web de la SUNAT, es la verificación de los datos colocados antes que se realice el proceso y que el contribuyente haya llenado correctamente los datos.

¿Cómo Anular una Guía de Remisión Electrónica SUNAT?

Actualmente el uso del término “anular” en una guía de remisión electrónica emitida desde el portal web de la SUNAT es de uso incorrecto, el término correcto a usar es “DAR DE BAJA” a dicho comprobante electrónico. Esta opción podrá ser visualizada al momento de autenticar el usuario y clave SOL correspondiente, por medio del cual deberá completar información complementaria necesaria para realizar el proceso correspondiente.

Los campos adicionales que deben ser llenados por el remitente en caso de correcciones durante la emisión de una guía de remisión electrónica serán los siguientes aspectos

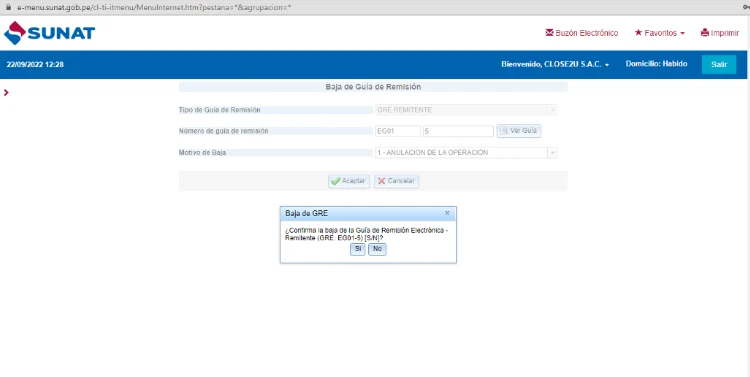

Verificar el tipo de Guía de Remisión Electrónica.

El Remitente deberá verificar al momento de elegir la opción de Dar de Baja a una guía de remisión electrónica, que ésta corresponda al tipo de guia que emitió en procesos anteriores.

Ingresar el número de Guía de Remisión a dar de baja.

El Remitente deberá ingresar el número de guía de remisión a dar de baja con su código alfanumérico correspondiente y verificarla mediante el botón de ver guía, si dicha guía corresponde a la que desea dar de baja.

Seleccionar el Motivo por el cual desea dar de baja.

Mediante el portal web de la SUNAT, nos ofrece dos motivos por el cual decidimos dar de baja a una guía de remisión electrónica.

Anulación de la Operación.

Se usa este motivo cuando el remitente en el momento de emitir una guía de remisión electrónica presenta incoherencias en los detalles de los datos de los bienes a transportar sean estos que el numero de codigo de bien no pertenezca a los productos a transportar, el detalle de las descripción no concuerde con el producto y a su vez la cantidad de productos a transportar sea errónea.

Cambio de Destinatario.

Se usa este motivo cuando el remitente en el momento de emitir una guía de remisión electrónica presenta la incoherencia en los datos del destinatario o si la dirección de los puntos de partidas es incorrecta.

Verificación de Baja de la Guía de Remisión.

Como proceso final para poder verificar que la guía de remisión, se encuentra dada de baja correctamente en la plataforma web de la SUNAT, el contribuyente debe generar una consulta de dicha guía y verificar que el sistema refleje en el campo de Estado este la condición de BAJA.

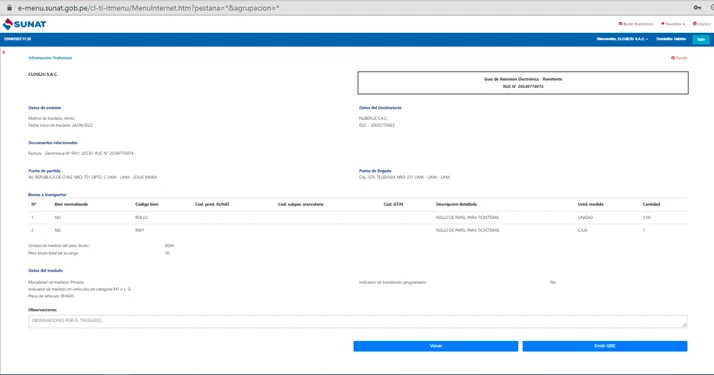

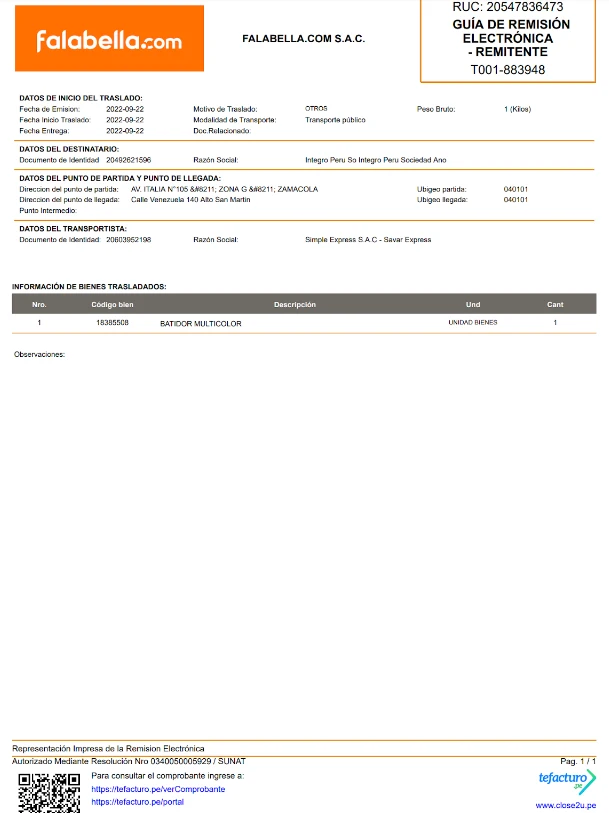

Ejemplo de una Guía de Remisión Electrónica Remitente

En tefacturo.pe, te presentamos nuestro modelo a través de nuestra plantilla de guías de remisión.

Tipos de Guía de Remisión

Existen 2 tipos de guía de remisión para el manejo de traslados de bienes:

Guía de Remisión Remitente

Es una guía que debe ser emitida por el propio propietario de los bienes en el momento que inició el traslado de dichos bienes. Este tipo de guías es emitida independiente del motivo de traslado sea por un transporte público o privado

Deseas conocer los últimos cambios mediante la última resolución de SUNAT sobre los nuevos cambios a las guías de remisión remitente o quienes están obligados a emitir este tipo de guia.

Guía de Remisión Transportista

Este tipo de guía es emitida únicamente por una empresa transportista para el traslado de bienes, de acuerdo a la modalidad de traslado de transporte público.

Deseas conocer los últimos cambios mediante la última resolución de SUNAT sobre los nuevos cambios a las guías de remisión transportista o quienes están obligados a emitir este tipo de guia.

Motivo de Traslado de Guía de Remisión

Transporte Público

Al aplicar el motivo de transporte público, nos referimos a los servicios de transportes de bienes prestados por partes de terceros. Los aspectos a considerar para este tipo de transporte públicos es la emisión de dos guías de remisión sean estas de remitente y transportista.

Transporte Privado

Se considera el uso del término transporte privado cuando el medio de transporte de bienes o productos a trasladar son efectuados directamente por los propios propietarios. A su vez el traslado de bienes o objetos no vendidos por parte del consignatario están dentro del alcance de dicho transporte. Adicionalmente dentro de las consideraciones emitidas por el artículo N°18 en el inciso 1.6 de la Resolución de Superintendencia N.º 064-2006/SUNAT, se considera dentro del alcance de transportes privados a los traslados realizados por el personal de almacenes aduaneros regulado por la Ley General de Aduanas.Para efectuar el traslado por transporte privado se debe efectuar una guía de remisión remitente.

Conoce nuestras Soluciones para la Emisión de Guías de Remisión.

Si tu sistema de facturación electrónica es ambiguo y requieres de usar métodos tradicionales y no optimizados al momento de crear guías de remisión. Elaborados en programas de uso cotidiano como excel o word, sin duda somos tu solución de tus problemas a través de nuestros sistema automatizados para crear, rellenar y descargar estos tipos de documentos de uso obligatorio por la SUNAT para el año 2022.

Lorem fistrum por la gloria de mi madre esse jarl aliqua llevame al sircoo. De la pradera ullamco qué dise usteer está la cosa muy malar.