La Superintendencia Nacional de Administración Tributaria (SUNAT) en Perú ha establecido normativas rigurosas sobre la emisión de comprobantes de pago electrónicos. El incumplimiento de estas normas puede conllevar multas significativas. En este artículo, te proporcionamos toda la información que necesitas saber sobre las multas SUNAT, incluyendo cómo consultar y pagar estas multas por internet.

Tabla de Infracciones SUNAT Relacionadas a la Emisión de Comprobantes

El Código Tributario determina seis tipos de infracciones tributarias. A continuación, detallamos las infracciones relacionadas con la emisión de comprobantes electrónicos, conforme al Artículo 174 del Código Tributario:

Los primeros seis

1. No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión.

2. Emitir y/o otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o documentos complementarios, distintos a la guía de remisión.

3. Emitir y/o otorgar comprobantes de pago o documentos complementarios que no correspondan al régimen del deudor tributario, tipo de operación realizada, modalidad de emisión autorizada, o régimen acogido por el deudor tributario según leyes y reglamentos.

4. Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado.

5. Transportar bienes y/o pasajeros con documentos que no reúnen los requisitos para ser considerados comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez.

6. No obtener el comprador o usuario los comprobantes de pago u otros documentos complementarios por las compras o servicios recibidos, según las normas sobre la materia.

El segundo grupo

7. No obtener el usuario los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por los servicios que le fueran prestados, según las normas sobre la materia.

8. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión.

9. Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

10. Remitir bienes con comprobantes de pago, guía de remisión u otros documentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas sobre la materia.

11. Utilizar máquinas registradoras u otros sistemas de emisión no declarados o sin la autorización de la Administración Tributaria para emitir comprobantes de pago o documentos complementarios a éstos.

El último grupo

12. Utilizar máquinas registradoras u otros sistemas de emisión en establecimientos distintos del declarado ante la SUNAT para su utilización.

13. Usar máquinas automáticas para la transferencia de bienes o prestación de servicios que no cumplan con las disposiciones establecidas en el Reglamento de Comprobantes de Pago, excepto las referidas a la obligación de emitir y/u otorgar dichos documentos.

14. Remitir o poseer bienes sin los precintos adheridos a los productos o signos de control visibles, según lo establecido en las normas tributarias.

15. No sustentar la posesión de bienes mediante los comprobantes de pago y/u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición.

16. Sustentar la posesión de bienes con documentos que no reúnen los requisitos y características para ser considerados comprobantes de pago según las normas sobre la materia y/u otro documento que carezca de validez.

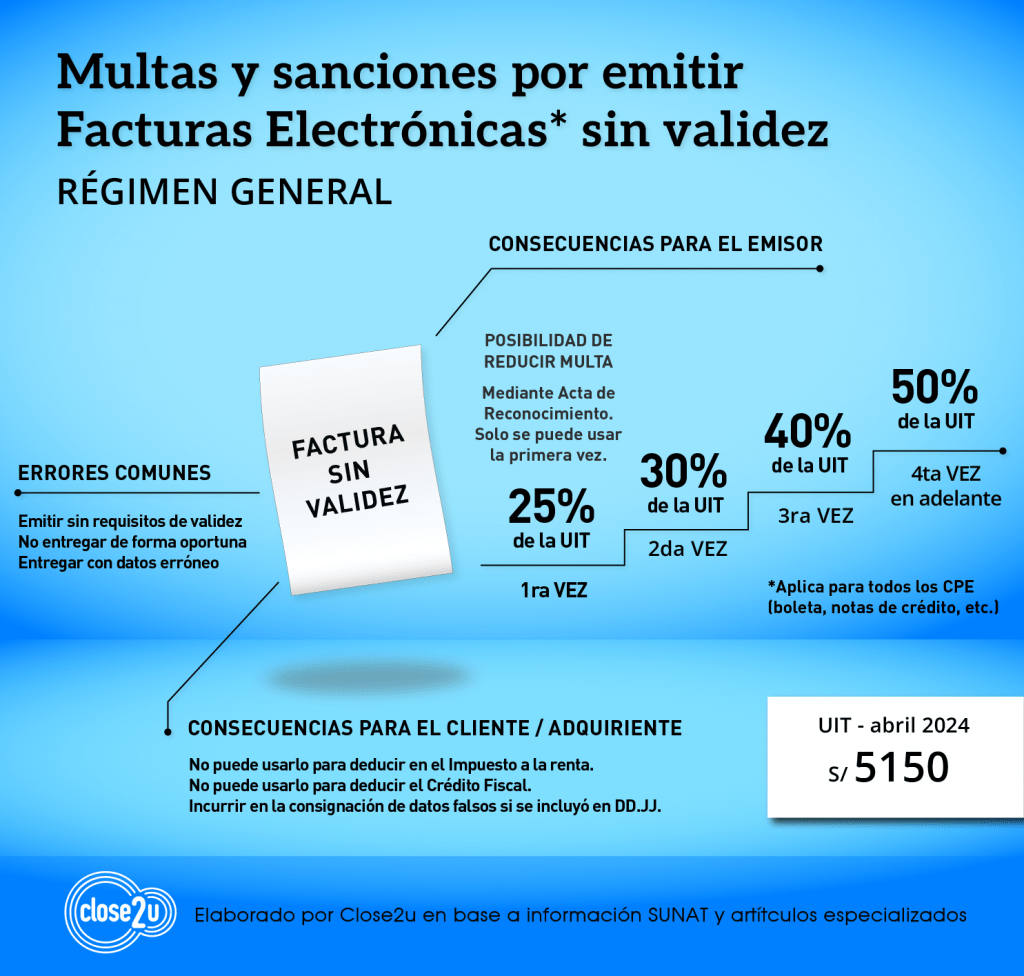

Gradualidad de Multas Impuestas por SUNAT

SUNAT utiliza un sistema de gradualidad para imponer multas por no emitir comprobantes de pago electrónicos. Este sistema considera la frecuencia y la gravedad de la infracción, así como la disposición del contribuyente a corregir su situación. Las empresas que cometen una infracción por primera vez y rectifican el error dentro del plazo establecido pueden beneficiarse de una reducción en la multa. Por otro lado, las empresas reincidentes enfrentan multas más severas, incentivando el cumplimiento constante de las normativas tributarias.

Aquí te dejamos un material elaborado por nosotros donde se resume esta gradualidad:

Cómo Calcular la Multa por Incurir en una Infracción

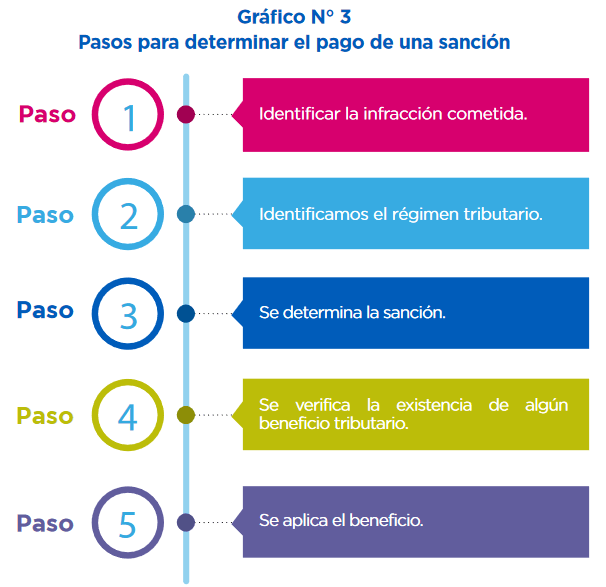

SUNAT promueve el reconocimiento voluntario de una infracción y ofrece beneficios para aquellos que desean cumplir sus obligaciones. Puedes determinar el pago de una infracción utilizando la siguiente ruta:

Cómo Realizar la Consulta de Multas en SUNAT

Si SUNAT detecta la infracción, te notificará y procederá a realizar el cobro correspondiente. Para verificar el estado de tus multas pendientes, sigue estos pasos:

1. Ingresa a SUNAT Operaciones en Línea (SOL) con tu Clave SOL.

2. En la opción «Revisión de mis deudas/Valores pendientes de pago/Consulta de valores pendientes de pago», podrás ver el detalle de las deudas en estado «en cobranza coactiva».

3. Las deudas pueden incluir órdenes de pago (OP), resoluciones de multa (RM) y resoluciones de determinación (RD) que SUNAT ha notificado.

4. Puedes solicitar un reporte impreso de los valores pendientes de pago en los Centros de Servicios al Contribuyente de SUNAT, presentando tu documento de identidad.

Cómo Realizar el Pago de Multas por Internet

Para pagar multas SUNAT por internet, sigue estos pasos:

1. Ingresa a SUNAT Operaciones en Línea (SOL) con tu Clave SOL.

2. En la opción «Revisión de mis deudas/Valores pendientes de pago/Consulta de valores pendientes de pago», verás el detalle de las multas y otras deudas en estado «en cobranza coactiva».

3. Selecciona el tipo de pago que deseas realizar, ya sea mediante el formulario 1673 u otras opciones de pago electrónico como débito en cuenta o tarjeta de crédito.

4. Completa la información requerida, como el periodo, tipo de multa, código de multa y tributo asociado.

5. Revisa el importe a pagar, que puede incluir intereses, y procede a realizar el pago a través de la pasarela de pagos habilitada.

6. Consulta las opciones de pago electrónico disponibles en el portal de SUNAT, como débito en cuenta, tarjeta de crédito o Número de Pago SUNAT (NPS).

Es importante tener en cuenta que la SUNAT también permite pagar multas sin contar con Clave SOL, a través de la opción «Pagos sin Clave SOL» en su plataforma.

Mantenerse informado y al día con las normativas de emisión de comprobantes de pago electrónicos es crucial para evitar sanciones de SUNAT. Conocer la tabla de infracciones, cómo calcular, consultar y pagar las multas a través de los canales adecuados puede facilitar el cumplimiento tributario y asegurar una gestión fiscal eficiente.

*Artículo elaborado a partir de información pública proporcionada por SUNAT.*